حساب خود در هر بانکی را تبدیل به آیدی کنید و برای دریافت پول به جای شماره کارت یا شماره شبا، آیدی پِی خود را به دیگران بدهید.

شما صاحب یک سایت هستید اما فعلا درگاه پرداخت اینترنتی ندارید یا صفحه اینستاگرام یا کانال تلگرامی دارید، که در آن چیزی را بفروش می رسانید.

شما میتوانید شماره کارت به مشتریهای خود بدهید، اما مشتری شما ممکن است حوصله وارد شدن به نتبانک یا مراجعه حضوری در محل عابربانکها را نداشته باشد که طبق آمار این مسئله یکی از دلایل مهم کاهش فروش از طریق صفحات مجازی است.

وقتی با اكثر فروشندههایی كه در شبکههای اجتماعی کالایی را میفروشند صحبت میكنید، به چند دلیل عمده اشاره میکنند که همیشه مانع افزایش ارقام فروش هستند. یکی از دلایل سخت بودن جابجایی و انتقال پول است.

فرض کنید که در کانال تلگرام تان یک مجسمه تزئینی ۲۰ هزار تومانی میفروشید و شخصی از آن خوشش آمده است و قصد خرید آن را دارد، بعد از مذاکره، شما به وی یک شماره کارت ۱۶ رقمی را برای واریز وجه میدهید و ارسال کالا را منوط به واریز وجه میکنید. حالا خریدار چند راه پیش رو دارد، یا باید در اینترنت بانک یا موبایل بانکش لاگین کند و شماره کارت را وارد و پول را به حساب شما کارت به کارت میکند یا اینکه به عابر بانک میرود و کارت به کارت را انجام میدهد بعد از رسید عابر بانک عکس گرفته و برای شمای فروشنده ارسال میکند.

این فرآیند خیلی سخت و زمان بر است و در هر مرحله ممکن است که خریدار از خرید صرف نظر کرده و یا خرید را به بعد موکول کند. در سناریو بالا عدم خرید از طرف شخص حدود ۲۰ تا ۳۰ درصد است و دلایل خریدار هم منطقی به نظر میرسد.

در عصری که همه چیز در سریع ترین و راحت ترین حالت ممکن خود قرار دارد، خریدار مجبور است برای یک کالای ۲۰ هزار تومانی فرآیند سختی را طی کند.

در همین راستا، برای رفع این مشکلات و استفاده از یک سری مزیتهای منحصر به فرد دیگر، ما به شما سیستم پرداخت آیدی پی

-idpay.ir را پیشنهاد میکنیم.

آیدی پی چیست و چه كمكی میكند؟

آیدی پی یک سیستم کارت خوان مجازی و درگاه شخصی است که شما با استفاده از آن میتوانید حساب خود در هر بانکی را تبدیل به آیدی کنید و برای دریافت پول به جای شماره کارت یا شماره شبا آیدی پی خود را به دیگران بدهید مثلا

IDPay.ir/ali

شما با ساخت یک درگاه شخصی و کارت خوان مجازی در آیدی پی، فرآیند خرید را بسیار ساده تر کردهاید و احتمال انصراف خریدار را فقط به خاطر سخت بودن فرآیند پرداخت را بسیار کاهش دادهاید. در صورت استفاده شما از آیدی پی سناریو بالا به این صورت تغییر پیدا خواهد کرد:

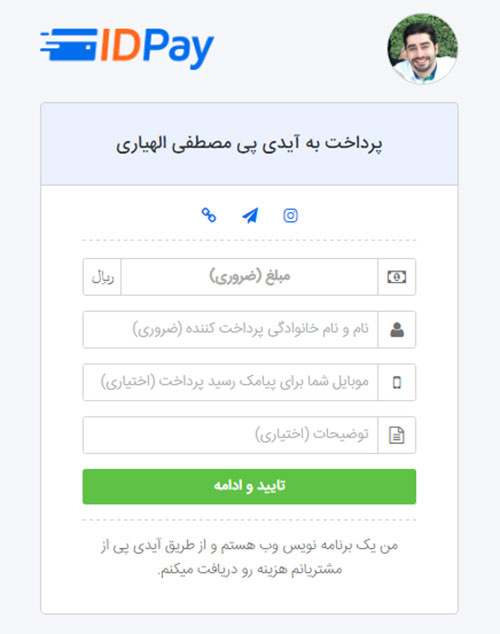

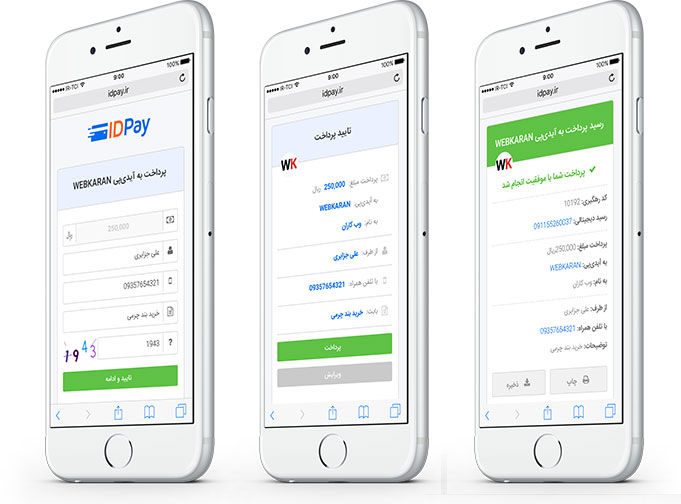

شما به جای شماره کارت فقط یک لینک برای خریدار ارسال میکنید، وی با کلیک بر روی آن به صفحه پرداخت شما و سپس صفحه درگاه پرداخت بانک منتقل شده و با استفاده از رمز دوم، خرید را به سادگی انجام داده و سپس یک پیامک رسید از آیدی پی که شامل کدرهگیری است دریافت میکند، شما نیز به عنوان فروشنده یک پیامک دریافت میکنید و از نام و نام خانوادگی خریدار و مبلغ پرداختی مطلع میشوید، به همین راحتی !!

با راحتتر شدن فرآیند پرداخت توسط آیدی پی، شما میتوانید تعدادی از کسانی که ممکن است به خاطر فرآیند پرداخت و یا عدم اعتماد از خرید صرف نظر کردهاند را به جمع مشتریان خودتان اضافه کنید و به کسب و کارتان رونق بیشتری بدهید.

شیوه کار با آیدی پی چگونه است و چه مزایا و ویژگی هایی دارد؟

در اینجا گامبهگام شیوه کار را توضیح میدهیم و در ضمن این توضیح، شما حتما متوجه کارآمدی و مزایای استفاده از این شیوه نوین پرداخت خواهید شد:

در اولین گام فرآیند ثبت نام، پس از ثبت حساب بانکی خود یک نام منحصر به فرد برای درگاه خودتان انتخاب کنید

اینک این نام کوچک و منحصربه فرد به جای شماره حسابها ، شماره کارتهای ۱۶ رقمی یا شماره شبای طول و دراز نچسب!!! هویت مالی شما میشود و کافی است طرف حسابتان همین نام را بداند تا بتواند به شما پرداخت کند!

نکته:شما برای ایجاد حساب باید شماره شبای خود را وارد کنید که روی دفترچههای بانکی اغلب نوشته میشود. البته شما میتوانید با داشتن شماره کارت بانکی خود هم، شماره شبای خود را پیدا کنید. برای این کار، به

این صفحه بروید.

شما میتوانید اطلاعات چند حساب و اطلاعات پرداخت چند کارت بانکی خود را وارد سایت آیدی پی کنید و آنها را مدیریت کنید.

به این ترتیب میتوانید مثلا برای دریافت پول اجاره منزل یا فروشگاه یک حساب را اختصاص بدهید و برای دریافت پول از دوستان، وام خانوادگی یا مشتریان اینترنتی خود، حسابهای دیگری داشته باشید که هر یک متصل به یک درگاه با آدرس منحصر به فرد است.

مشتری شما میتواند در صورت نیاز به توضیح، در قسمت مربوطه، توضیحات مربوطه را در مورد پرداخت برای شما درج کند که این هم مزیت بزرگی است.

پس از پرداخت هم برای شما و هم مشتری شما، پیامک پرداخت ارسال خواهد شد.

مشتری شما میتواند تا سقف ۱۵میلیون تومان حتی در روزهای تعطیل پرداخت داشته باشد.

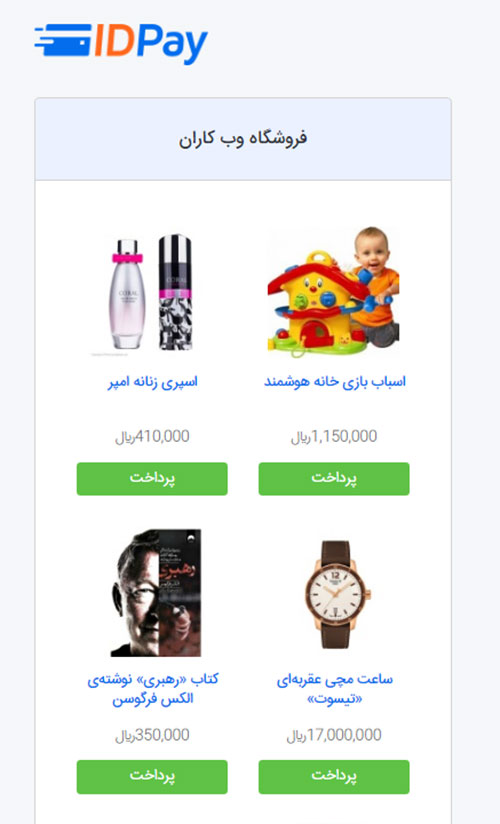

با آیدی پی به راحتی یک فروشگاه با قابلیت پرداخت بسازید !

شما میتوانید پس از ایجاد درگاه پرداخت شخصی خود ، فروشگاه اینترنتی خود را با قابلیت لینک پرداخت مستقیم نیز داشته باشید. به داشبورد خود بروید و گزینه "کالا و خدمات" را انتخاب کنید و محصولات را یکی یکی همراه با عکس و توضیح و قیمت اضافه کنید.

حالا آدرس فروشگاه شما پس از نام درگاه شما به صورت زیر میآید(در لینک زیر آدرس درگاه webkaran است) :

نکته:

همه چیز تحت کنترل شماست

با داشبردی که آیدی پی در اختیار شما قرار میدهد تمام تراکنش های ورودی و خروجی، تاریخ آنها، واریزکنندگان و دریافت کنندگان و توضیحات در مورد تراکنشهای انجام شده به صورت کامل و مشخص در دسترس شماست.

ترفند:

تصور کنید که دسترسی خوبی به اینترنت ندارید و میخواهید مشتری شما پولی برایتان واریز کند. چطور در این شرایط میتوانید از آیدی پی استفاده کنید.

خیلی ساده! ساختن لینک پرداخت با توجه اندکی به فرمت لینک پرداخت، ممکن است.

این فرمت کلی لینک پرداخت است:

شما خیلی ساده کافی است، بعد از آیدی خود، مبلغ مورد نیاز را به ریال وارد کنید.

بعد میتوانید این لینک پرداخت را برای شخص مورد نظر، پیامک کنید و طرف حساب شما فقط با کلیک بر روی این لینک وارد صفحه پرداخت میشود و مبلغ موردنظر شما را واریز میکند.

توجه بفرمایید که اصلا لازم نیست که او در سایت ثبتنام کند، چیزی دانلود کند و کار خاصی انجام بدهد. او وارد یک صفحه یا درگاه پرداخت روتین میشود و میتواند کار پرداخت را به آسانی هر چه تمامتر و با امنیت کامل انجام بدهد.

به این ترتیب شما در بسیاری موارد اصلا لازم نیست وارد پنل خودتان در

آیدی پی بشوید!

پاسخ به برخی از سؤالات:

برای استفاده از آیدی پی چه مقدار هزینه باید پرداخت کنم؟

استفاده از آیدی پی برای کسانی که در آن حساب کاربری ایجاد می کنند رایگان است.

اگر استفاده از آیدی پی رایگان و بدون هزینه است پس سود و درآمد شما از کجا حاصل می شود؟

از هر تراکنش مبلغ ۵,۰۰۰ ریال کارمزد دریافت می شود که بر عهده واریز کننده وجه می باشد، که معادل کارمزد پرداختی شتاب میباشد.

چگونه باید به شما و آیدی پی اعتماد کنم؟

آیدی پی با اجازه فعالیت از سازمان ها و نهادهای مرتبط درحال ارائه خدمات به شما عزیزان می باشد و با ید بدانیم که این سرویس خلاقانه ارائه شده توسط شرکت وب کاران می باشد که سابقه بیش از ۱۰ سال در تولید سیستم های مالی تحت وب و ارائه خدمات آی تی دارد.

همچنین آیدی پی در سامانه ساماندهی پایگاه های اینترنتی ثبت شده است و با همکاری درگاه های معتبر بانکی کشور فعالیت می کند و کلیه مراحل اصلی پرداخت در درگاه اینترنتی بانک انجام می پذیرد و کلیه تراکنش ها و فعالیت ها در سیستم ثبت شده و به راحتی قابل پیگیری است.

امنیت سرویس آیدیپی چگونه تامین میشود؟

ما استفاده از تجربه بالایی که در زمنیه تولید سیستمهای تحت وب داریم و همچنین با بهره گیری از پروتکل های بروز امنیتی مانند https، فضایی بسیار قابل اعتماد و ایمن را برای کاربران فراهم ساختیم و روز به روز با تست های مختلف و بررسی های سیستماتیک بر کلیه روندهای سیستم نظارت داریم.

برای استفاده از آیدی پی در چه بانکهایی باید حساب داشته باشم؟

برای استفاده از آیدی پی فرقی نمیکند که در چه بانکی حساب داشته باشید، در هرکدام از بانک های کشور و هر نوع حسابی (جاری، پس انداز، سپرده و …) که داشته باشید می توانید از آیدی پی استفاده کنید.

بعد از پرداخت توسط مشتری، پول چه زمانی به حساب من واریز می شود؟

پس از پرداخت، پول تا ۲۴ ساعت بعد به حساب شما واریز خواهد شد. باتوجه به سیستم شاپرک و سازکارهای بانک مرکزی، اگر پرداخت تا قبل از ساعت ۲۳ انجام شده باشد، پول حداکثر بین ساعت ۹:۳۰ تا ۱۱:۳۰ صبح روز بعد به حساب شما واریز خواهد شد.

اگر پرداخت در روزهای قبل از تعطیلات (مثلا پنجشنبه) انجام شده باشد، پول در اولین روز کاری (شنبه) به حساب شما واریز خواهد شد.

چرا ۲۴ ساعت بعد پول به حساب من واریز می شود؟

باتوجه به سیستم شاپرک که سیستم سراسری بانک مرکزی برای پرداختهای اینترنتی است، واریز تراکنشهای درگاههای پرداخت اینترنتی ۲۴ بعد انجام میپذیرد و این قانون برای کلیه پذیرندهها صادق است.