سازمان فناوری اطلاعات کشور با هدف شناخت رفتار و نیازهای کسبوکارها در زمان شیوع ویروس کرونا، گزارشی از تاثیر شیوع این ویروس بر کسبوکارهای فناوری اطلاعات جمعآوری کرده؛ تا بتواند با شناختی عمیقتر از وضعیت کسبوکارها، سیاستهای کارآمدتری برای پایدار ساختن فعالیتهای اقتصادی و همینطور کاهش اثرات اجتماعی و اقتصادی شیوع کرونا بر شهروندان و کسبوکارها در پیش گیرد. این گزارش که در ۲۳ فروردین ۹۹ جمعآوری شده، شامل دو بخش است. بخش اول آن نقطه نظرات فعالان اقتصادی و صاحبان کسبوکارهای آنلاین و تحلیلگران این حوزه است و بخش دوم شامل آمار و ارقام به دست آمده از گفتوگوی تلفنی با مدیران ۱۰۰ شرکت نوپا از میان ۲۰۰۰ شرکتی است که در سامانه نوآرین ثبتنام کردهاند.

تاثیر شیوع بیماری کرونا بر کسبوکارهای کشور از تاثیر روی مشتریان این کسبوکارها آغاز میشود. رفتار مشتریان و اعتماد آنها به برخی کسبوکارها که در زمینههایی مانند تامین موادغذایی و حوزه گردشگری فعالیت میکنند ممکن است کمرنگ شده یا از بین برود. تا آنجا که تحلیلگران موسسه مکنزی پیشبینی کردهاند که با شرایط موجود، رشد تولید ناخالص جهان بین ۰.۳ تا ۰.۷ درصد خواهش خواهد یافت.

تحلیل تاثیر کرونا بر وضعیت کسبوکارهای کشور

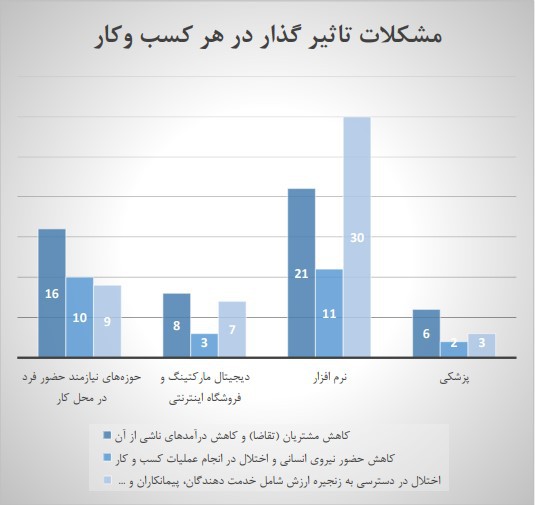

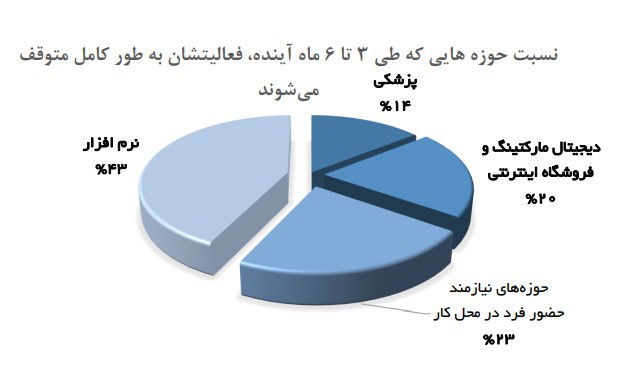

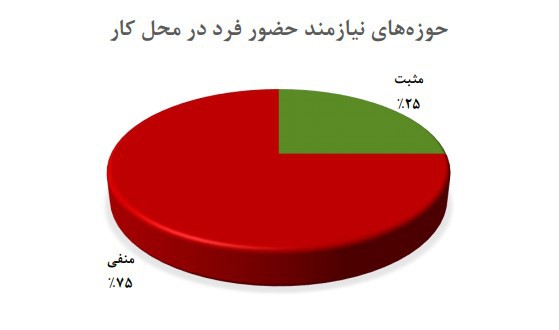

بر اساس این گزارش، کسبوکارهای حوزه سلامت و پزشکی بیشترین تاثیر مثبت را از کرونا گرفتهاند. شیوع ویروس کرونا در کشور ۵۹ درصد تاثیر مثبت و ۴۱ درصد تاثیر منفی روی کسبوکارهای حوزه پزشکی داشته است. در مقابل کسبوکارهای مربوط به فروشگاههای آنلاین و تاکسیهای اینترنتی بیشترین تاثیر منفی را از این وضعیت تجربه کردهاند. بر اساس آمار این گزارش، شیوع ویروس کرونا روی کسبوکارهای دیجیتال، ۷۱ درصد، خدمات فناوری اطلاعات و نرمافزار، ۸۶ درصد و حوزههای نیازمند حضور فیزیکی در محل کار، ۷۵ درصد تاثیر منفی داشته است.

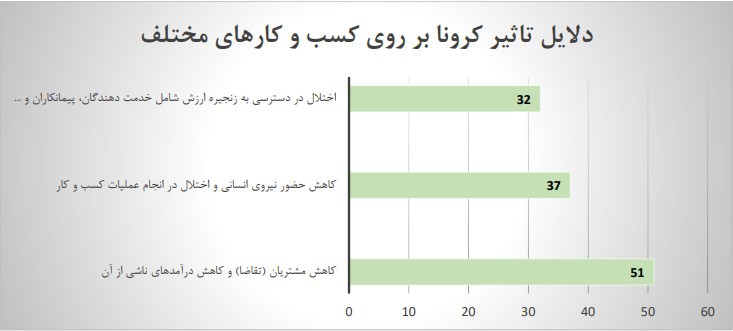

در ادامه این روند، ۱۸ درصد از کل شرکتها و کسبوکارها مجبور به تعدیل نیرو شدهاند و بیشترین تعدیل نیرو در حوزه نرمافزار بوده است. از میان شرکتهای نوپا، که تاثیر کرونا را بر کسبوکار خود منفی اعلام کرده بودند، ۵۱ شرکت، کاهش مشتریان و کاهش درآمدهای ناشی از آن را اصلیترین دلیل تاثیرگذاری کرونا اعلام کردند. ۳۷ شرکت کاهش نیروی انسانی و اختلال در انجام عملیات کسبوکار را علت اصلی تاثیر کرونا معرفی کردند و به اعتقاد ۳۲ شرکت، اختلال در دسترسی به زنجیره تامین دلیل اصلی ضربه خوردن از کرونا بوده است. شرکت های فعال در حوزه نرم افزار اگرچه عموماً با عدم حضور نیروی کار در محل، دچار مشکل نمیشوند، اما بیشترین تأثیر منفی را از «اختلال در دسترسی به زنجیره ارزش، شامل خدمتدهندگان، پیمانکاران و غیره» را گرفتهاند.

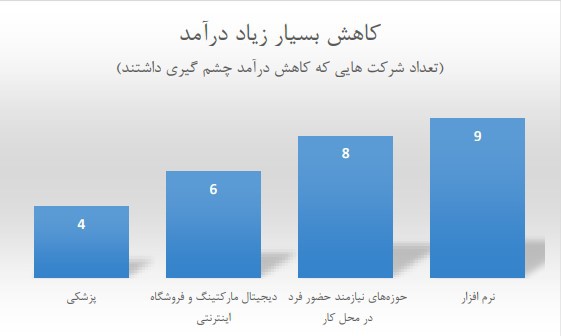

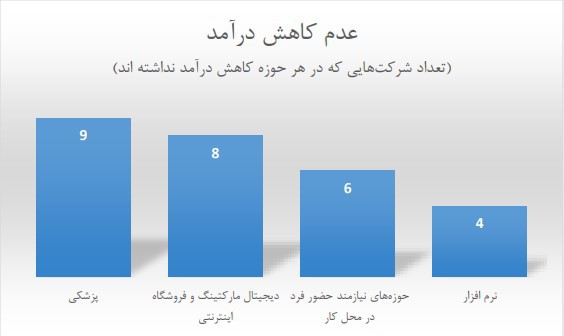

همانطور که شرکتهای پزشکی بیشترین تاثیر مثبت را از وضعیت موجود داشتهاند، بیشتر از سایر حوزهها اعلام کردهاند که یا کاهش درآمد نداشته و یا کاهش درآمد ناچیزی داشتهاند. از طرف دیگر، شرکتهای فعال در حوزه نرمافزار بیشتر از سایر حوزهها، کاهش درآمد داشتهاند.

طبق این گزارش، از شرکتهای حاضر در این نظرسنجی، پرسیده شد که «با همین میزان نقدینگی، تا چند ماه قادر به ادامه فعالیت خود هستید؟» از بین ۹۴ شرکت، ۵۸ شرکت (۶۱ درصد) اعلام کردهاند که در صورت تداوم شرایط موجود، کسبوکارشان در کمتر از ۳ ماه بهطور کامل تعطیل خواهد شد. نکته جالب آن که ۴۳ درصد از این شرکتها در حوزه نرمافزار فعالیت دارند. به طور نسبی ۴۰ درصد باقیمانده اعلام کردهاند که با این شرایط بیش از ۶ ماه و یا نهایتا تا آخر سال دوام خواهند آورد.

همچنین این شرکتها در پاسخ به سوال «کدام یک از هزینههای زیر، بیشترین تعهد (فشار) را برای آنها در پی خواهد داشت؟» حقوق و دستمزد را اصلیترین دلیل فشار در ماههای آینده عنوان کردند.

طبق این نظرسنجی موارد زیر به ترتیب اولویت، مهمترین هزینه شرکتها، در ماههای آینده است.

اولویت اول: حقوق و دستمزد

اولویت دوم: بیمه

اولویت سوم: اجارهبها

اولویت چهارم: مالیات

اولویت پنجم: بازپرداخت وامها

اولویت ششم: هزینههای بازطراحی ساختارها و فرآیندها برای تداوم فعالیت کسبوکار در شرایط

جدید (خرید یا ایجاد زیرساختها و آموزش کارکنان برای دورکاری)

اولویت هفتم: تعهد به انجام با اتمام قراردادها با سازمانهای دولتی یا حاکمیتی

این کسبوکارها در خصوص حوزههای اولویتدار برای دریافت تسهیلات دولتی چنین نظراتی داشتهاند:

۱. اپلیکیشنهای آنلاین خدماتی، و حملونقل اینترنتی و غیر اینترنتی

۲. استارتآپهای خدماتی و مواد غذایی

۳. استارتآپهای نوپا زیر یک سال

۴. استارتآپهای تجارت الکترونیک

۵. ایدههای تبدیل کسبوکار به صورت آنلاین

۶. بخش تولیدی

۷. پلتفرمهای خدماتی

۸. پوشاک و غذا

۹. تاکسی اینترنتی و سفارش غذا

۱۰. تجهیزات پزشکی